Perspektiven der städtischen Finanzen - Haushalt 2023

Haushalt 2023

Bei den Anmeldungen der Fachbereiche wurde bereits das Grundproblem des Oberhausener Haushalts deutlich. Auch nach Festlegung der möglichen Covid-Isolierung blieb ein Defizit von 38 Mio. € im Ergebnisplan bestehen. In den Haushaltsgesprächen mit der Fachverwaltung galt es dieses Defizit abzubauen, um einen genehmigungsfähigen Haushaltsentwurf einbringen zu können.

Dies ist in mühevoller Kleinarbeit gelungen, auch wenn sicherlich im Rahmen der Haushaltsberatungen nachgesteuert werden muss.

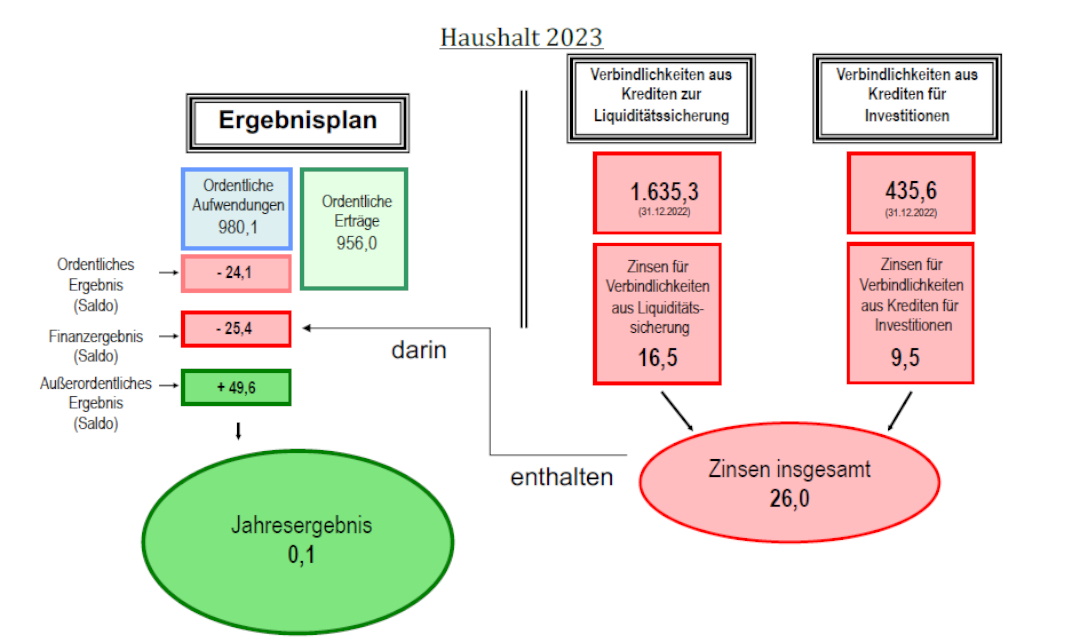

Der eingebrachte Entwurf schließt im Ergebnishaushalt mit 123.590 € ab, der sogenannten schwarzen Null. Dies ist möglich, weil ein Covid-Schaden von nahezu 50 Mio. € isoliert werden konnte. Die ordentlichen Erträge in Höhe von 956 Mio. € können die ordentlichen Aufwendungen von 980,1 Mio. € nicht decken. Nimmt man die notwendigen Aufwendungen für die Verschuldung hinzu, so ergibt sich ein reales Defizit in Höhe von 49,5 Mio. €.

Die Covid-19-Isolierung sieht vor, dass auch die mittelfristige Finanzplanung mit einem entsprechenden fiktiven Ertrag fortgeschrieben wird, auch wenn real in den betroffenen Jahren ab 2024 gar keine Isolierung rechtlich vorgesehen ist.

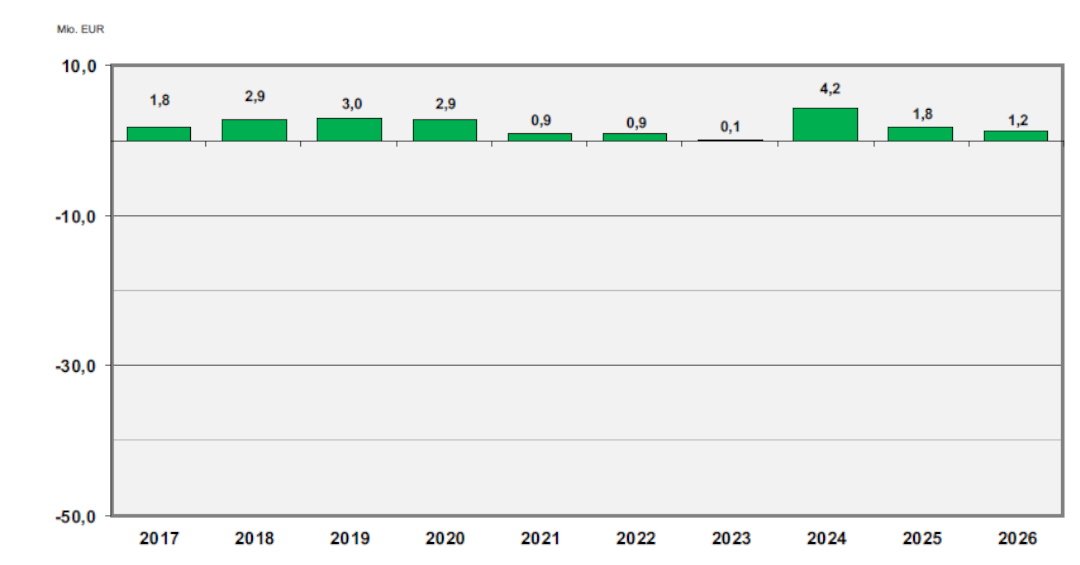

Haushaltsergebnisse ab 2021 mit Covid-19-Isolierung

Im vorliegenden Haushaltsentwurf konnten die Auswirkungen der Ukraine-Krise nicht einberechnet werden. So findet sich im Haushalt eine Tarifsteigerung für die Personalkosten in Höhe von 2,5 % wieder, was völlig unrealistisch ist. Wir rechnen aktuell mit dem doppelten Anstieg. Auch der Energiekostenanstieg und mögliche Auswirkungen der geringeren Wirtschaftsleistungen auf die Steuererträge sind bisher nicht eingeflossen. Allein eine Prognose der Kosten für die Geflüchteten konnte berücksichtigt werden. Diese Risiken gilt es im Rahmen der Haushaltsberatungen einzubeziehen. Mithilfe der neuen Isolierungsmöglichkeit für die finanziellen Folgen des Krieges in der Ukraine kann dies ohne Belastung des Ergebnisses geschehen, wird aber eine weitere Erhöhung der geplanten Neuverschuldung ergeben.

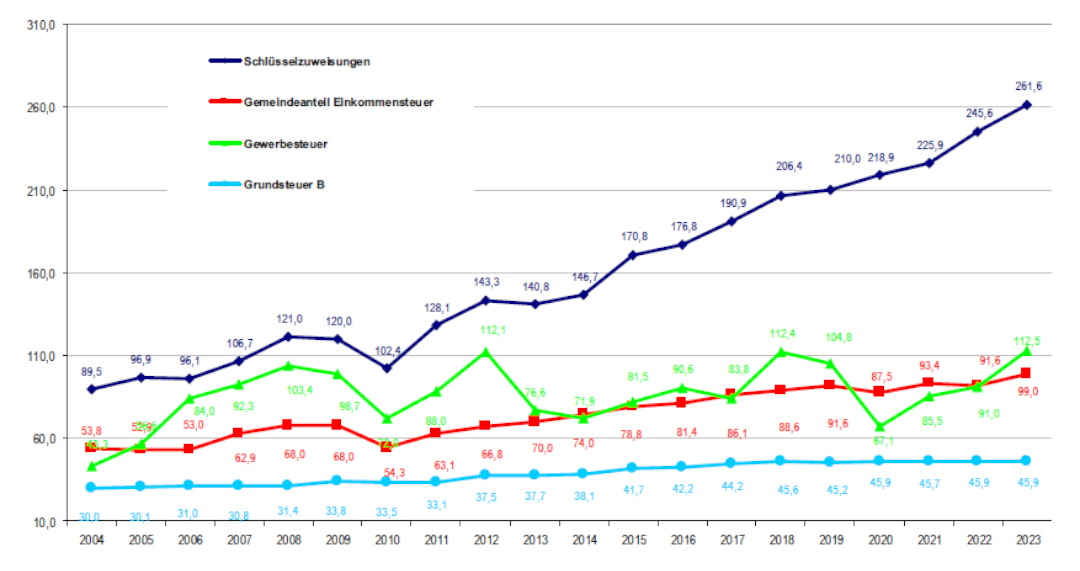

Entwicklung der relevanten Steuern und der Schlüsselzuweisungen

Problematisch ist auch die Entwicklung der eigenen Steuerkraft. Immer wieder wird eine kontinuierliche positive Entwicklung durch Krisen abgebrochen, so dass insbesondere die Gewerbesteuer stagniert und man den kontinuierlichen Wachstumspfad kaum erkennen kann. Besonders deutlich wird die Abkopplung der eigenen Steuerkraft von der gesamtwirtschaftlichen Entwicklung, wenn man sich die Entwicklung der Schlüsselzuweisungen anschaut, die über das Gemeindefinanzierungsgesetz (GFG) ausgeschüttet werden. Auch, wenn der Anteil der Kommunen an den Gemeinschaftssteuern mit 23 % gleichbleibt, erhöht sich unsere Abhängigkeit an den Schlüsselzuweisungen. Mittlerweile übertreffen sie die Summe aus Gewerbe-, Grundsteuern und dem Gemeindeanteil an der Einkommensteuer. Umso schmerzhafter sind für uns die willkürlichen Operationen am GFG der vergangenen Landesregierung zugunsten des kreisangehörigen Raums und zu Lasten armer mittelgroßer Städte wie Oberhausen.

An Investitionen ist im Haushaltsentwurf der Betrag in Höhe von 134,2 Mio. € geplant, der mit einer Neuverschuldung bei den Investitionskrediten in Höhe von 57,9 Mio. € finanziert werden muss. Diese Entwicklung dürfte sich insbesondere aufgrund des Investitionsbedarfs im Schulbereich weiter fortsetzen, ist aber sehr bedenklich. Auch wenn Investitionskrediten ein Vermögenswert gegenübersteht, sollten in einem gesunden Haushalt die Investitionen durch Erträge erwirtschaftet werden. Dies ist in Oberhausen aktuell nicht möglich. Wir sind sogar gezwungen, für die Zinsen unserer Investitionskredite neue Kredite aufzunehmen.

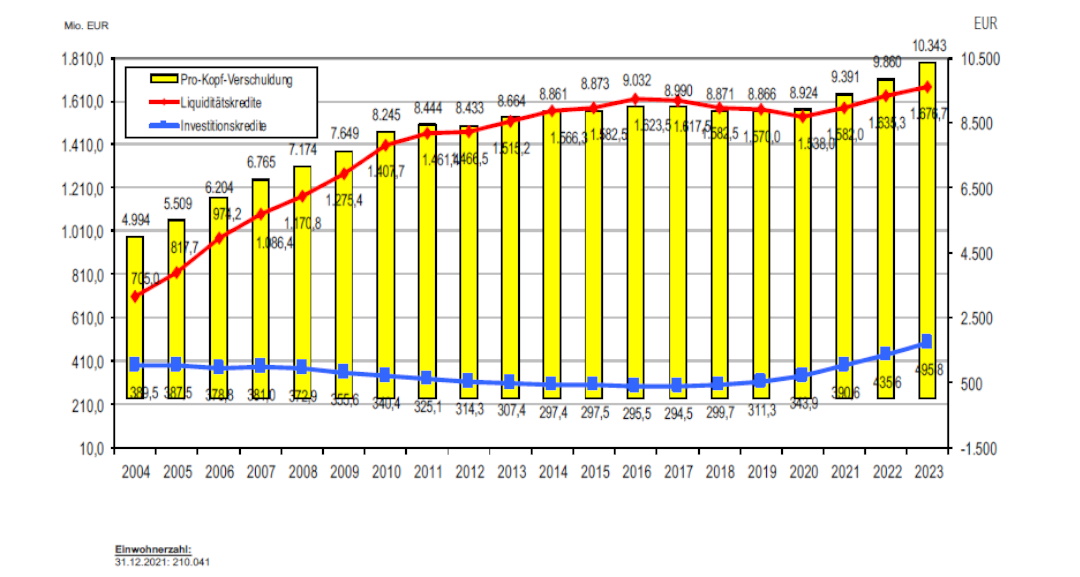

Verschuldungsentwicklung seit 2004

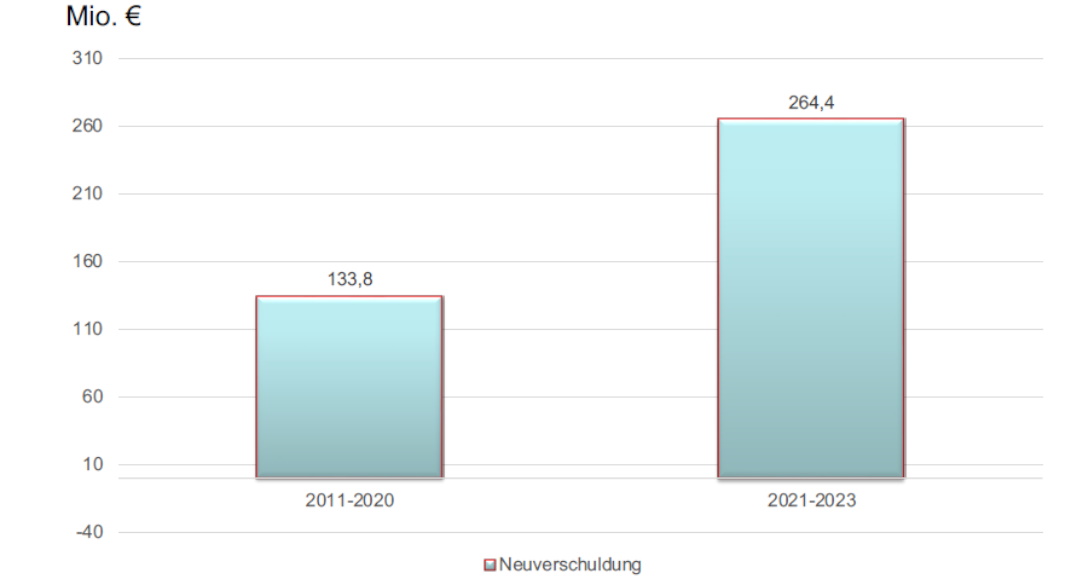

Insgesamt entwickelt sich die Neuverschuldung aufgrund der Krisen dramatisch, wie in den letzten Haushaltsreden prognostiziert. Es ist ziemlich sicher, dass wir zum Ende dieses Jahres die Schallmauer von 2 Mrd. € Gesamtverschuldung durchbrochen haben werden und in 2023 werden wir eine Pro-Kopf-Verschuldung ausweisen, die über 10.000 € liegen wird. Auch wenn in diesem Jahr die Neuverschuldung voraussichtlich geringer ausfallen wird, als im Haushaltsplan 2022 vorgesehen, bedeutet dies insgesamt eine mehr als bedenkliche Entwicklung.

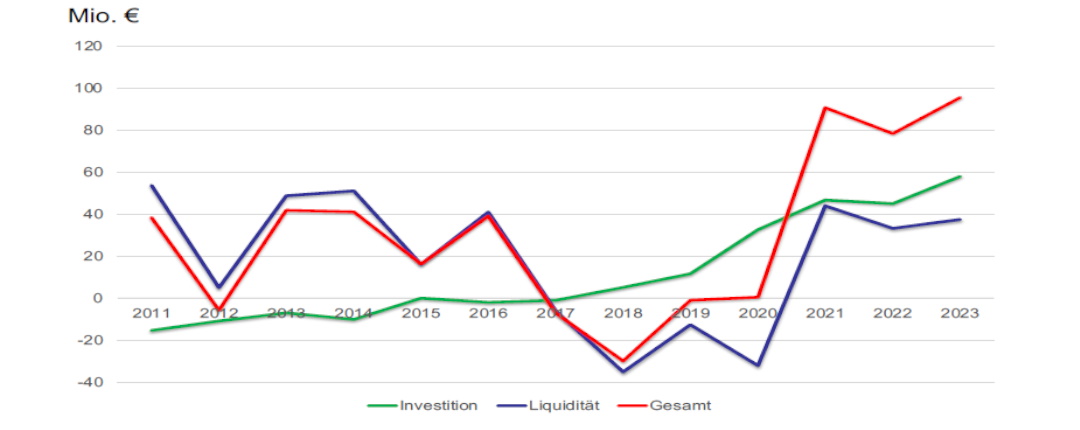

In den Jahren 2021, 2022 und 2023 werden wir eine jährliche Neuverschuldung haben die zwischen 80 und 100 Mio. € liegt. Dabei erreichen Liquiditätskredite und Investitionskredite ungefähr die gleiche Höhe.

Jährliche Neuverschuldung seit 2011

Neuverschuldung im Vergleich der Jahre

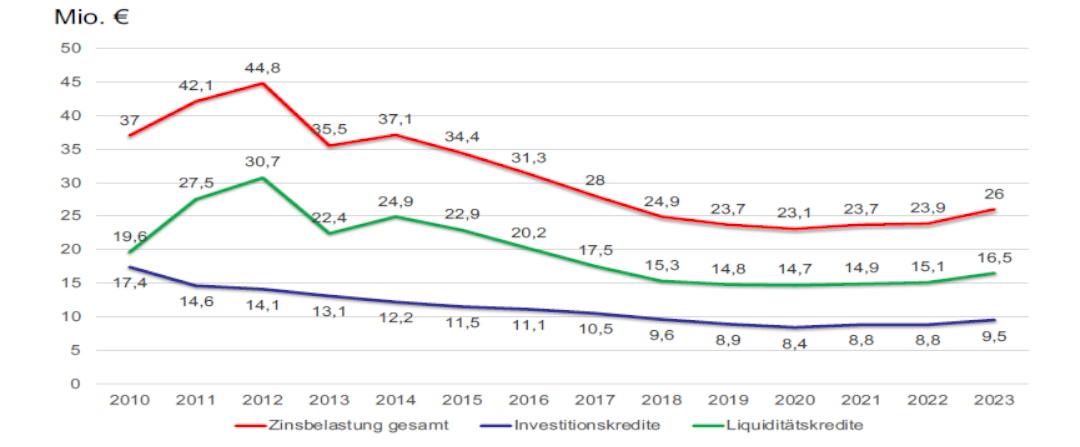

Jährliche Zinsbelastung seit 2010

Die risikoarme Verschuldungsstrategie der Vergangenheit verhilft uns aktuell zu einem langsamen Anstieg der Zinsbelastung, da auch ein Großteil der Liquiditätskredite mittelfristig bis langfristig gebunden sind und wir so von den niedrigeren Zinsen der Vergangenheit profitieren.

Kontakt

Stadt Oberhausen

Finanzen, Kultur

Marc Uebing

Rathaus Oberhausen

Schwartzstr. 72

46045 Oberhausen

Tel.: 0208 825-2355

E-Mail: marc.uebing@oberhausen.de